《期货市场基础知识》(十一)——远期类衍生品

一、远期类衍生工具概述

(一)远期合约的基本概念

双方约定未来某一确定的时间,按某一确定的价格买卖一定数量的某种资产。

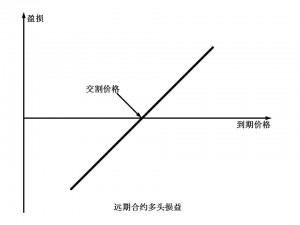

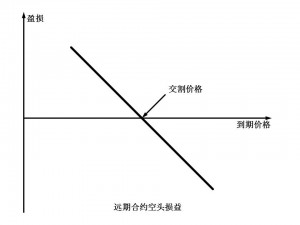

(二)远期合约的损益分析

1、远期合约的多头损益

2、远期合约的空头损益

(三)远期金融工具的种类

1、传统远期类金融工具

(1)商品远期交易

(2)远期外汇交易

(3)远期利率协定

(4)远期交易综合协议

2、远期类金融工具的创新:远期股权合约;中断式远期外汇合约。

(四)远期合约的优缺点

1、优点:灵活性较大

2、缺点:市场效率较低;流动性较差;违约风险较高。

二、远期外汇交易

(一)远期外汇交易的概念

是指外汇买卖双方约定在未来某特定日或特定期间内,依照事先约定的汇率交割约定数量的外币金额。

(二)远期外汇交易的功能

1、企业规避风险:出口商可以借预售远期外汇、进口商则以预购远期外汇来规避未来的汇率风险。

2、银行调节头寸

3、中央银行干预

4、投机

(三)远期汇率的标价法

1、直接标出外汇的实际汇率(瑞士、日本)

2、用升水、贴水和平价标出远期汇率和即期汇率的差额(英、德、美、法)

(升水:远期外汇比即期外汇贵;贴水:远期外汇比即期外汇贱;平价:两者相等)

(四)远期外汇交易的报价及清算

1、远期外汇交易的报价方式

(1)直接远期报价(不通过掉期率换算而直接报出的远期汇率)

(2)掉期率报价(通过掉期率报出远期汇率)

2、远期外汇交易的清算

(1)远期外汇交易的起算点为即期日,即成交后的第二个营业日

(2)远期交割日的确定规则为

a、日对日

b、月对月

c、节假日顺延

d、不跨月

(五)远期外汇交易的种类

1、固定交割日的远期外汇交易:交易双方事先约定在未来某个确定的日期办理货币收付的远期外汇交易。

2、选择交割日的远期外汇交易:主动请求交易的一方可在成交日的第三天起至约定期限内的任何一个营业日,要求交易的另一方,按照双方事先约定的远期汇率办理货币收付的远期外汇交易。

(六)远期汇率的决定

1、利率平价理论

2、现代远期汇率理论

三、远期利率协议(FRA)

(一)远期利率协议的重要术语、报价及结算

1、远期利率协议的概念

远期利率协议的买方相当于名义借款人,而卖方则相当于名义贷款人,双方签订远期利率协议,相当于同意从未来某一商定的日起开始,按协定利率借贷一笔数额、期限、币种确定的名义本金。

- 借款人:在信贷活动中以自身的信用或财产作保证,或者以第三者作为担保而从贷款人处借得货币资金的企事业单位或个人。

- 贷款人:在贷款活动中运用信贷资金或自由资金向借款人发放贷款的人或金融机构。

2、远期利率协议的特点

(1)具有极大的灵活性(场外交易工具);

(2)并不进行资金的实际借贷(表外金融工具),实际结算量可能很小;

(3)在结算日前不必事先支付任何费用,只在结算日发生一次利息差额支付;

(4)币种主要有美元(90%以上)、英镑、日元、欧元、瑞士法郎、港元、加拿大元、澳大利亚元、新加坡元、丹麦克朗、瑞典克朗、挪威克朗等;

(5)目的主要是规避利率风险;

(6)FRA的报价最长期限通常不超过2年,以1年以内的远期最为常见,也可根据客户的实际需要进行变通安排。

3、FRA的重要术语

(1)合同货币:合同金额的货币币种;

(2)协议本金:FRA合约规定的在未来进行借贷的金额;

(3)协议利率:交易双方商定的在未来进行本金借贷时适用的固定利率。对银行而言,就是FRA的报价。

(4)协议天数:FRA所指的未来存货贷款所持续的天数;

(5)参照利率:也称结算利率,即结算日的市场利率;

(6)确定日:确定参照利率的日期;

(7)远期利率:未来的市场利率;

(8)交易日:FRA的执行日;

(9)结算日:FRA中规定的未来存贷款的到期日;

(10)结算进:在结算日,根据合同利率和参照利率的差额计算出来的,由一方付给另一方的金额;

(11)Pa:per annum,指一个利率是以年利率的方式表达;

(12)3×6、6×9……:指FRA合约中存贷款的结算日(也即起息日)至到期日的时间区间。(3×6指一份FRA的结算日从现在起的3个月以后,到期日为从现在起6个月以后)

4、FRA的报价和结算

(二)远期利率协议的定价

1、FRA收益曲线定价法

2、FRA短期利率期货定价法

(三)远期利率协议的优缺点

1、优点

(1)客户可以用FRA来对远期利率头寸进行套期保值;

(2)FRA被非金融客户用来规避远期借款利率上升的风险;

(3)通常在英美商业银行把该交易同金融期货、互换、期权等结合在一起,从中投机和套利;

(4)FRA还可用来消减银行同业往来账项,这样对增加资本比例和改善银行业务的资产收益率十分有益。

2、缺点

(1)由于FRA没有交易所来消除交易对手风险,因此其信用风险较高;

(2)FRA由于条款灵活,缺少标准化,所以其二级市场不发达,FRA一旦签订往往难以转手。

四、远期交易综合协议(SAFE)

(一)远期交易综合协议的产生

尽管远期对远期互换可用来保值或从利差中套利,但是,如同远期对远期的存(贷)款一样,远期对远期的互换由于涉及资金的实际流动而需要满足保证金的要求,使得应用范围有限的远期对远期互换业务发展为远期交易综合协议。

(二)远期交易综合协议的定义和特点

1、远期交易综合协议的定义

对未来利差变化或外汇互换价差变化进行保值或投机的双方所签订的远期协议。

2、远期交易综合协议的特点:

(1)交易双方同意执行一次名义上的远期对远期互换;

(2)交易在初级货币和次级货币之间进行;

(3)有特定的本金额;

(4)有特定的即期汇率和互换汇率;

(5)在未来有特定的日期进行。

3、远期交易综合协议的重要术语:

(1)A1:结算日交换的一级货币的金额;

(2)A2:到期日交换的一级货币的金额;

(3)OER:完全汇率;

(4)CFS:协议远期汇差;

(5)SSR:即期结算汇率;

(6)SFS:远期结算会差;

其中,结算日和到期日与FRA中一致。

4、远期交易综合协议的结算(略)

5、远期交易综合协议的市场惯例

. . . .